Большая ошибка, которую нужно избежать инвестируя на пенсию

По данным исследования, проведенного Центром по изучению пенсионных проблем TransAmerica (TransAmerica Center for Retirement Studies – TCRS), только один из пяти миллениалов (родившихся после 1981 г.) и представителей поколения X (Gen Xers – родившихся с 1961 по 1980 гг) вкладывают достаточно средств в акции, фондовые паевые фонды и ETF.

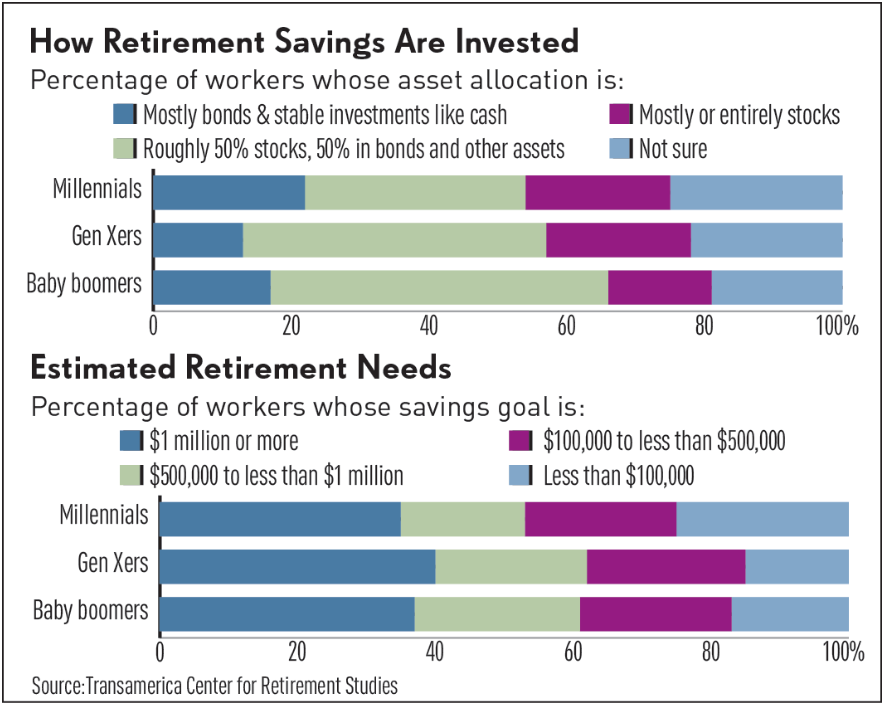

Только 21% millennials и Gen Xers инвестируются в основном или полностью в акции, которые являются оптимальным инструментом для большинства работающих в этих возрастных группах.

Остальные инвестируют консервативно, тратя драгоценное время и деньги впустую. Основываясь на исторических нормах прибыли, они значительно сокращают размер своих будущих пенсионных накоплений.

Хорошая новость состоит в том, что есть конкретные шаги, которые работающие могут предпринять, чтобы стимулировать рост cвоих пенсионных счетов, говорит Кэтрин Коллинсон, президент TCRS.

И многие представители бэби-бума (послевоенного поколения) также должны следовать им. Многие из них также инвестируют в активы, которые, как правило, не растут так быстро, как акции. Для людей, которые собираются жить 20-30 лет после выхода на пенсию, это ставит их сбережения под угрозу с течением времени из-за угрозы инфляциии.

В то время, как только 21% из millennials и Gen Xers в большой степени инвестируют в акции, 54% millennials и 57% Gen Xers вложили примерно половину своих пенсионных счетов в медленно растущие облигации и другие активы. Многие из них в основном или полностью состоят из облигаций и активов с фиксированным доходом, такие как наличные деньги.

“Этот подход вызывает у нас большое беспокойство, – говорит Коллинсон. Здравый смысл, безусловно, заключается в том, что молодые люди – представители этих двух поколений – которые имеют более длительный горизонт времени и (большую) терпимость к риску, чем те, кто близок к выходу на пенсию, должны больше инвестироваться в акции”.

Среди бэби-бумеров лишь 15% инвестируются в основном или полностью в акции.

Исследование не пыталось специально изучить причины столь консервативного подхода, но Коллинсон считает, что она знает, почему так происходит.

“Часто слышим, что многие молодые люди боятся фондового рынка, – сказала она. – Многие начали свой трудовой путь во время краха рынка в 2008 г. Его влияние на экономику и акции было ужасающим”.

Кроме того, многие жили со своими родителями в течение многих лет после окончания колледжа и были свидетелями того, как это отразилось на их пенсионных сбережениях. Вот почему акции пугают их”, – говорит Коллинсон.

Итак, как могут миллениаллы, Gen Xers и бэби-бумеры повысить эффективность управления своими пенсионными портфелями? Вот несколько шагов:

Получить знания. “Они должны воспользоваться инструментами и ресурсами, предлагаемыми пенсионными советниками, и им следует выбрать оптимальное для них распределение активов, – сказал Коллинсон. В большинстве случаев это предполагает получение знаний о том, что акции и фонды акций имеют тенденцию обгонять более консервативные инвестиции, такие как облигации, с течением времени. Также надо понимать, что волатильность на рынке не вечна.

Насколько инвестиции в акции превосходят вложения в облигации и наличные деньги? На много. По данным Morningstar Inc., с 1926 г. по 30 ноября 2016 г. американские акции большой капитализацией в среднем росли на 10% в год, американские акции малой капитализации приносили по 12,08% годовых. Напротив, долгосрочные корпоративные облигации зарабатывали почти вдвое меньше – около 6%. Денежные средства прирастали примерно на 3,39%.

“Известно, что молодые люди находятся в более выгодном положении, чем пожилые, чтобы агрессивно инвестировать в акции”, – сказал Коллинсон. – У них больше времени, чтобы оправиться от временных неудач на рынке”, – цитирует ее investors.com.